Join to our

Comunnity

זה לא משנה אם אתם רואי חשבון עצמאים או שכירים, סטודנטים או מתמחים, חשבים או מנהלי כספים, הגיע הזמן להכיר ולהצטרף לקהילה היחידה בישראל שתבנה איתכם קריירה לאורך כל הדרך 😍

Practical Tutorials

איך להעביר לקוח עצמאי חדש

מרואה חשבון אחר ולהישאר בחיים!

פורסם בתאריך 06 בפברואר 2016 Ι עודכן לאחרונה בתאריך 21 במרץ 2023

צילום: Bpracti

נכתב על ידי מערכת Bpracti

מעבר של לקוח מרואה חשבון מייצג אחד לאחר הוא דבר נפוץ אבל לא תמיד פשוט. אז מה צריך לעשות כדי שהמעבר יהיה מהיר, יעיל וללא תקלות? איך מתמודדים עם מקרים בהם רואה החשבון הקודם מסרב להעברה ואיפה בכל זה משתלבת האתיקה המקצועית? הכנו לכם מדריך פרקטי עם טיפים חשובים שיעזרו לכם להתמודד עם המעבר במקצועיות ובמהירות!

בין אם פתחתם תיק עצמאי כרו”ח מייצגים או שאתם בדרך, כדאי שתפנימו שהשלב הראשון ואולי החשוב ביותר שתתמודדו איתו הוא – גיוס לקוחות חדשים. ההגדרה עונה גם ללקוחות שמיוצגים וגם לאלה שלא מיוצגים ברשויות המס על ידי רואה חשבון, יועץ מס או מנהל חשבונות כלשהו אלא עשו הכל בעצמם, ואם זה המצב כנראה שנעשו טעויות אז צפו פגיעה 😉.

לרוב, עוסקים פטורים או מורשים לא יהיו לקוחות “בתולים” – כאלו שלא מיוצגים ברשויות המס, אלא סביר להניח שמישהו אחר כבר מנהל להם את התיק. הצלחתם לשכנע את הלקוח לעבור עליכם? מעולה, אתם חצי רגל בפנים. עכשיו רק נשאר לבצע את ההעברה מול רואה החשבון השני.

תחתום לי פה, פה ופה

השלב הראשון בדרך להעביר את ייצוג הלקוח אליכם הוא – לפנות באופן רשמי לרואה החשבון הנוכחי לצורך העברת התיק. כלומר, במידה וללקוח הפוטנציאלי כבר יש מייצג, כמייצגים העתידיים עלינו לפנות אליו לצורך קבלת אישורו בטרם תחילת תהליך ההעברה והעבודה השוטפת.

בשלב זה חשוב להדגיש כי אישור שיומצא על ידי הלקוח כי אין לרואה החשבון הקודם התנגדות לא ייחשב כהסכמה. כללי האתיקה המקצועית מנחים אותנו כי יש לפנות בכתב לרואה החשבון הקודם ולבקש את הסכמתו לחילוף (לחצו כאן לקבלת טמפלט למכתב שחרור רואה חשבון).

תקנות אלה אמנם חלות על רואי חשבון ומתייחסות למתן שירותי ראיית חשבון (ביקורת), אך יחד עם זאת כחלק מהנורמות המקובלות במקצוע ובמטרה להישאר קולגיאליים אחד לשני, נהוג לפנות לצורך קבלת אישור גם במקרים בהם מדובר בשירותי הנהלת חשבונות, דוחות שנתיים לעצמאיים הניתנים על ידי יועצי מס ומנהלי חשבונות.

שימו ❤ – אם תפתחו ייצוג ללקוח בשע”מ או תשלחו טופס ייצוג חתום על ידו לרשות המסים, אתם תדרסו את הייצוג של רואה החשבון הקודם ולכן, תמיד מומלץ לפנות קודם כל לרואה החשבון הקודם. אז בואו נסביר את שלושת המצבים האפשריים שעומדים בפניכם לאחר שליחת הבקשה לרואה החשבון המוחלף.

הטוב, הרע והמכוער

צילום ועריכה: Bpracti

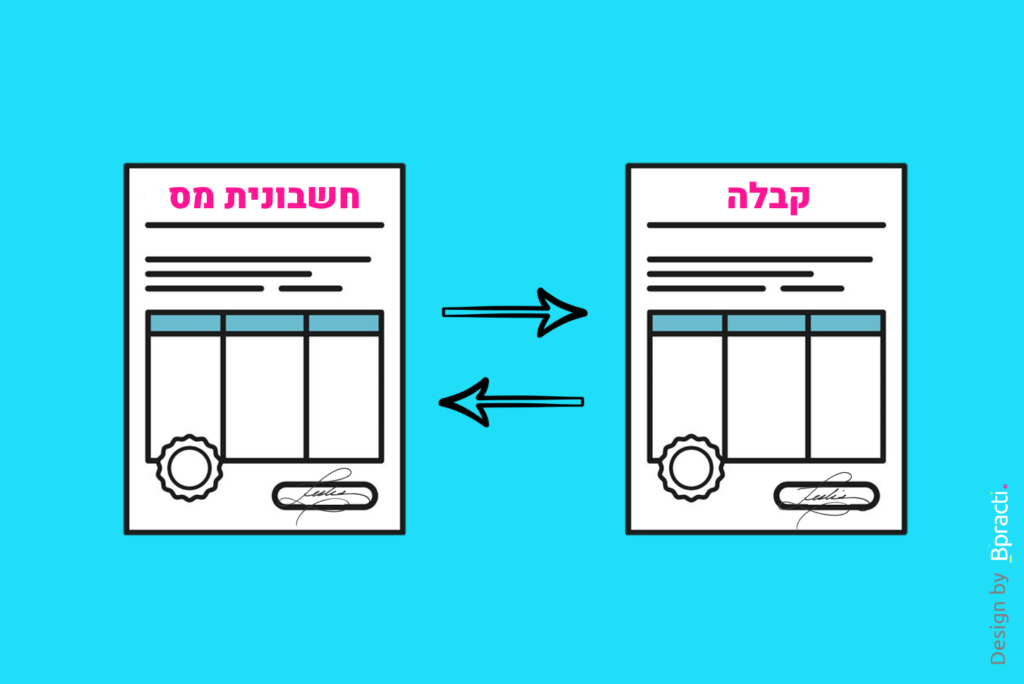

אפשרות ראשונה

רואה החשבון הסכים לבקשה או שחלפו 15 ימי עסקים ועדיין לא קיבלתם תשובה?

שתיקה לאחר פרק הזמן הזה תיחשב כאי התנגדות למינויך כרואה החשבון החדש של הלקוח ואתם רשאים להעביר את התיק אליכם.

צילום ועריכה: Bpracti

אפשרות שניה

רואה החשבון השיב לך, אך תשובתו הייתה סתמית ללא כל הסבר הגיוני?

במקרה כזה, ניתן להתעלם מתשובתו של רואה החשבון המוחלף ולהתחיל את המינוי שלך כרואה החשבון החדש של הלקוח.

צילום ועריכה: Bpracti

אפשרות שלישית

רואה החשבון השיב לך, אך בתשובתו הוא מסרב לבצע את העברת התיק תחת נימוק סביר?

רואה החשבון רשאי לסרב לביצוע ההעברה, אך יאלץ להמציא נימוק סביר. נימוק כזה יכול להיות אחד מהשלושה הבאים:

עבריינות – הלקוח דרש מרואה החשבון המסרב לנהוג בניגוד לחובתו המקצועית או בניגוד לכל דין.

סחיטה – הלקוח מבצע את המהלך רק על מנת לקבוע את שכר הטרחה של רואה החשבון הנוכחי לכזה הנמוך מהסכום המקובל.

חובות קודמים – כאשר ללקוח קיים חוב כספי את רואה החשבון המוחלף ולכן הוא רשאי לסרב להעברה עד יום סגירת החוב.

שימו 🖤 – חשוב להדגיש כי במקרה של מתן שירות נלווה או ייעוץ חד פעמי, אין צורך לקבל את הסכמתו של רואה החשבון, אך החובה ליידע אותו היא שלכם.

כך תקלטו לקוח חדש בתחילת שנת המס

אם אפשר, רק דף חלק – ככלל עדיף לקבל לקוח בתחילת שנה על אף שמדובר בפריבילגיה שלא תמיד אפשרית, מכיוון שיהיה אידיאלי להתחיל שנה חדשה ונקייה ללא “קצוות פתוחים” מרואה החשבון הקודם.

הכוונה לתחילת שנה היא לקבלת הלקוח בין החודשים ינואר-פברואר, מכיוון שבחודשים אלו כבר נעשה הדיווח השוטף בגין נובמבר-דצמבר (בוצע עד ה-15 לינואר על ידי רואה החשבון הקודם), ולפני דיווח ינואר-פברואר (בהנחה שהלקוח מדווח דו חודשי), שיבוצע עד ה-15 למרץ על ידכם.

2 דגשים שחשוב לזכור במקרה כזה:

“סגירת קצוות” – במקרה בו דוחות השנה הקודמת טרם הוגשו, יש להבין מול הלקוח מי יהיה זה שיגיש אותם ומה הוסכם בזמנו מול רואה החשבון הקודם. יתכן בכלל שהתשלומים השוטפים של הלקוח בשנה הקודמת כללו את הדוח השנתי ולכן על הרואה חשבון הקודם לבצע זאת.

אם לא – סביר להניח שהאחריות על הכנת הדוח תעבור אליכם, תמורת שכר טרחה נוסף כמובן.

“וידוא הריגה” – טופס 126 וטופס 856. אם הלקוח העסיק עובדים או ניכה מס במקור לספקים (בדרך כלל בגין שכירות) יש לדווח עד 31 במרץ (לרוב ישנה אורכה נוספת). הדיווח הזה הינו באחריות רואה החשבון הקודם כחלק משכר הטרחה ששולם לו ולכן יש לוודא זאת בעת המעבר. אופציה נוספת היא לקבל את הקבצים הללו לצורך הדיווח ולבצע זאת בעצמנו.

חילוף לפני המחצית

אם יש לכם לקוח פוטנציאלי שהחילוף מרואה החשבון הקודם ייעשה במהלך שנת המס, אלו הפעולות שעליכם לבצע להעברת התיק אליכם בצורה מקצועית, מהירה ומוצלחת 😎

מאזן בוחן או דוח רווח והפסד מפורט

יש לבקש מרואה החשבון הקודם דוח רווח והפסד מפורט (מאזן בוחן), שמפרט את כל הסעיפים שנרשמו עד המעבר או לחילופין לקבל קובץ גיבוי מתוכנת הנהלת החשבונות של רואה החשבון הקודם ולקלוט אותו.

לשם כך יש לבדוק את סוגי התוכנות ולקבל תמיכה מבית התוכנה. חשוב לציין כי האפשרות הראשונה עדיפה וקלה יותר ליישום שבה מוסיפים את הנתונים בצורה מרוכזת לתוכנה או מאחדים את 2 הדוחות בעת עריכת הדוח השנתי לאותה שנה.

צילום ועריכה: Bpracti

קלסרי הנהלת חשבונות

יש לקבל את כל הקלסרים בגין שנת המעבר שיכללו את תיעוד הפנים וחוץ, דיווחי מע”מ, מס הכנסה, ביטוח לאומי, ניכויים וטפסי 101 במידה והלקוח מעסיק עובדים.

תיק קבע

יש לקבל את קלסר הקבע של הלקוח המכיל דוחות שנים קודמות, הצהרות הון ותכתובות עם המוסדות.

הפרשי מע”מ (יתכן גם בקבלת לקוח בתחילת שנה)

יש לבדוק שאין הפרשי מע”מ שנדחו לדיווחים הבאים. לעיתים כתוצאה מהחזרי מע”מ גבוהים נוטים רואי חשבון לדחות מע”מ תשומות לדיווחים הבאים ובשל כך יש לבדוק כי הדבר מופיע במאזן הבוחן או בוצע לכך רישום ידני אשר יש לקחת בחשבון בדיווח הבא שיעשה אצלכם.

ניכוי במקור

במידה ומדובר בשנה הראשונה לפתיחת התיק סביר שיש ללקוח ניכוי מס במקור ולכן יש לבדוק אם ישנם ניכויים במקור מלקוחות שטרם קוזזו מהמקדמות השוטפות.

שע”מ

בטרם ייקלט הייצוג שלכם או במידה ואתם עדיין לא מחוברים למערכת שע”מ רצוי לבקש מהרואה חשבון הקודם דוחות משע”מ (שאילתא 134 ושאילתא ESNA) המציג את מצב החשבון במס הכנסה ואת פירוט הדיווחים שבוצעו למע”מ עד אותו דיווח.

עובדים

במידה והלקוח החדש מעסיק עובדים, יש לקבל קובץ גיבוי מתוכנת השכר ולקלוט את הנתונים אצלכם או לחילופין לקבל את כל תלושי השכר שהופקו מתחילת השנה ולהזינם ידנית לתוכנה.

חשוב מאוד לזכור כי עובדי הלקוח נותרו אצל אותו מעסיק (הלקוח שלכם) ולכן חלה החובה שנתוני השכר מתחילת השנה ומשנים קודמות לרבות ותק, צבירת חופשה, מחלה וכדומה יוכנסו לתוכנה שלכם.

דוח שנתי

יש לקבל דוח שנתי לשנה קודמת לרבות טפסי פחת, הפסדים מועברים, נספח ג’, נספח ד’ וכל טופס שצורף לדוח השנתי של שנה קודמת.

ביצעתם הכל כמו שצריך?

מזל טוב על הלקוח החדש וקדימה ללקוח הבא! 🥳

נכתב על ידי מערכת Bpracti

מאמר קודם

המדריך המלא לחיבור רו”ח מייצג לשע”מ

למאמר הבא

המדריך המלא לחיבור רו”ח מייצג לשע”מ

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים שמגיעים לידינו. אם זיהיתם צילום בו אתם בעלי זכויות יוצרים,

אתם רשאים לפנות אלינו ולבקש לחדול משימוש בו, באמצעות כתובת המייל – Info@Bpracti.co.il

Subscribe

to our newsletter

בואו נשמור על קשר!

אנחנו ממש לא מתכוונים להטריד אותך,

נשלח לך למייל רק את מה שחשוב שתקרא.

בהצטרפותך הנך מאשר כי אתה מסכים למדיניות הפרטיות שלנו

השימוש במידע המופיע באתר אינו מהווה תחליף לייעוץ מקצועי ספציפי המתחשב בנתונים ובצרכים המיוחדים של כל אדם, וכל שימוש או הסתמכות

על האמור בו היא באחריות המשתמש בלבד.

איך לדווח הצהרת עוסק פטור ללקוח במערכת שע”מ עד ה- 31 בינואר 2021?

מערכת Bpracti | פורסם בתאריך 10 בספטמבר 2021

איך לדווח הצהרת עוסק פטור ללקוח במערכת שע”מ עד ה- 31 בינואר 2021?

מערכת Bpracti | פורסם בתאריך 10 בספטמבר 2021

חייבים לקרוא .

מערכת Ι Bpracti עודכן בתאריך 10 בינואר 2023

מערכת Ι Bpracti פורסם בתאריך 12 במרץ 2023

Practical Tutorials

איך להעביר לקוח עצמאי חדש

מרואה חשבון אחר ולהישאר בחיים!

מערכת Bpracti | עודכן בתאריך 21 במרץ 2023

צילום ועריכה: Bpracti

מעבר של לקוח מרואה חשבון מייצג אחד לאחר הוא דבר נפוץ אבל לא תמיד פשוט. אז מה צריך לעשות כדי שהמעבר יהיה מהיר, יעיל וללא תקלות? איך מתמודדים עם מקרים בהם רואה החשבון הקודם מסרב להעברה ואיפה בכל זה משתלבת האתיקה המקצועית? הכנו לכם מדריך פרקטי עם טיפים חשובים שיעזרו לכם להתמודד עם המעבר במקצועיות ובמהירות!

בין אם פתחתם תיק עצמאי כרו”ח מייצגים או שאתם בדרך, כדאי שתפנימו שהשלב הראשון ואולי החשוב ביותר שתתמודדו איתו הוא – גיוס לקוחות חדשים. ההגדרה עונה גם ללקוחות שמיוצגים וגם לאלה שלא מיוצגים ברשויות המס על ידי רואה חשבון, יועץ מס או מנהל חשבונות כלשהו אלא עשו הכל בעצמם, ואם זה המצב כנראה שנעשו טעויות אז צפו פגיעה 😉.

לרוב, עוסקים פטורים או מורשים לא יהיו לקוחות “בתולים” – כאלו שלא מיוצגים ברשויות המס, אלא סביר להניח שמישהו אחר כבר מנהל להם את התיק. הצלחתם לשכנע את הלקוח לעבור עליכם? מעולה, אתם חצי רגל בפנים. עכשיו רק נשאר לבצע את ההעברה מול רואה החשבון השני.

תחתום לי פה, פה ופה

השלב הראשון בדרך להעביר את ייצוג הלקוח אליכם הוא – לפנות באופן רשמי לרואה החשבון הנוכחי לצורך העברת התיק. כלומר, במידה וללקוח הפוטנציאלי כבר יש מייצג, כמייצגים העתידיים עלינו לפנות אליו לצורך קבלת אישורו בטרם תחילת תהליך ההעברה והעבודה השוטפת.

בשלב זה חשוב להדגיש כי אישור שיומצא על ידי הלקוח כי אין לרואה החשבון הקודם התנגדות לא ייחשב כהסכמה. כללי האתיקה המקצועית מנחים אותנו כי יש לפנות בכתב לרואה החשבון הקודם ולבקש את הסכמתו לחילוף (לחצו כאן לקבלת טמפלט למכתב שחרור רואה חשבון).

תקנות אלה אמנם חלות על רואי חשבון ומתייחסות למתן שירותי ראיית חשבון (ביקורת), אך יחד עם זאת כחלק מהנורמות המקובלות במקצוע ובמטרה להישאר קולגיאליים אחד לשני, נהוג לפנות לצורך קבלת אישור גם במקרים בהם מדובר בשירותי הנהלת חשבונות, דוחות שנתיים לעצמאיים הניתנים על ידי יועצי מס ומנהלי חשבונות.

שימו ❤ – אם תפתחו ייצוג ללקוח בשע”מ או תשלחו טופס ייצוג חתום על ידו לרשות המסים, אתם תדרסו את הייצוג של רואה החשבון הקודם ולכן, תמיד מומלץ לפנות קודם כל לרואה החשבון הקודם. אז בואו נסביר את שלושת המצבים האפשריים שעומדים בפניכם לאחר שליחת הבקשה לרואה החשבון המוחלף.

הטוב, הרע והמכוער

צילום ועריכה: Bpracti

אפשרות ראשונה

רואה החשבון הסכים לבקשה או שחלפו 15 ימי עסקים ועדיין לא קיבלתם תשובה?

שתיקה לאחר פרק הזמן הזה תיחשב כאי התנגדות למינויך כרואה החשבון החדש של הלקוח ואתם רשאים להעביר את התיק אליכם.

צילום ועריכה: Bpracti

אפשרות שניה

רואה החשבון השיב לך, אך תשובתו הייתה סתמית ללא כל הסבר הגיוני?

במקרה כזה, ניתן להתעלם מתשובתו של רואה החשבון המוחלף ולהתחיל את המינוי שלך כרואה החשבון החדש של הלקוח.

צילום ועריכה: Bpracti

אפשרות שלישית

רואה החשבון השיב לך, אך בתשובתו הוא מסרב לבצע את העברת התיק תחת נימוק סביר?

רואה החשבון רשאי לסרב לביצוע ההעברה, אך יאלץ להמציא נימוק סביר. נימוק כזה יכול להיות אחד מהשלושה הבאים:

עבריינות – הלקוח דרש מרואה החשבון המסרב לנהוג בניגוד לחובתו המקצועית או בניגוד לכל דין.

סחיטה – הלקוח מבצע את המהלך רק על מנת לקבוע את שכר הטרחה של רואה החשבון הנוכחי לכזה הנמוך מהסכום המקובל.

חובות קודמים – כאשר ללקוח קיים חוב כספי את רואה החשבון המוחלף ולכן הוא רשאי לסרב להעברה עד יום סגירת החוב.

שימו 🖤 – חשוב להדגיש כי במקרה של מתן שירות נלווה או ייעוץ חד פעמי, אין צורך לקבל את הסכמתו של רואה החשבון, אך החובה ליידע אותו היא שלכם.

כך תקלטו לקוח חדש בתחילת שנת המס

אם אפשר, רק דף חלק – ככלל עדיף לקבל לקוח בתחילת שנה על אף שמדובר בפריבילגיה שלא תמיד אפשרית, מכיוון שיהיה אידיאלי להתחיל שנה חדשה ונקייה ללא “קצוות פתוחים” מרואה החשבון הקודם.

הכוונה לתחילת שנה היא לקבלת הלקוח בין החודשים ינואר-פברואר, מכיוון שבחודשים אלו כבר נעשה הדיווח השוטף בגין נובמבר-דצמבר (בוצע עד ה-15 לינואר על ידי רואה החשבון הקודם), ולפני דיווח ינואר-פברואר (בהנחה שהלקוח מדווח דו חודשי), שיבוצע עד ה-15 למרץ על ידכם.

2 דגשים שחשוב לזכור במקרה כזה:

“סגירת קצוות” – במקרה בו דוחות השנה הקודמת טרם הוגשו, יש להבין מול הלקוח מי יהיה זה שיגיש אותם ומה הוסכם בזמנו מול רואה החשבון הקודם. יתכן בכלל שהתשלומים השוטפים של הלקוח בשנה הקודמת כללו את הדוח השנתי ולכן על הרואה חשבון הקודם לבצע זאת.

אם לא – סביר להניח שהאחריות על הכנת הדוח תעבור אליכם, תמורת שכר טרחה נוסף כמובן.

“וידוא הריגה” – טופס 126 וטופס 856. אם הלקוח העסיק עובדים או ניכה מס במקור לספקים (בדרך כלל בגין שכירות) יש לדווח עד 31 במרץ (לרוב ישנה אורכה נוספת). הדיווח הזה הינו באחריות רואה החשבון הקודם כחלק משכר הטרחה ששולם לו ולכן יש לוודא זאת בעת המעבר. אופציה נוספת היא לקבל את הקבצים הללו לצורך הדיווח ולבצע זאת בעצמנו.

חילוף לפני המחצית

אם יש לכם לקוח פוטנציאלי שהחילוף מרואה החשבון הקודם ייעשה במהלך שנת המס, אלו הפעולות שעליכם לבצע להעברת התיק אליכם בצורה מקצועית, מהירה ומוצלחת 😎

מאזן בוחן או דוח רווח והפסד מפורט

יש לבקש מרואה החשבון הקודם דוח רווח והפסד מפורט (מאזן בוחן), שמפרט את כל הסעיפים שנרשמו עד המעבר או לחילופין לקבל קובץ גיבוי מתוכנת הנהלת החשבונות של רואה החשבון הקודם ולקלוט אותו.

לשם כך יש לבדוק את סוגי התוכנות ולקבל תמיכה מבית התוכנה. חשוב לציין כי האפשרות הראשונה עדיפה וקלה יותר ליישום שבה מוסיפים את הנתונים בצורה מרוכזת לתוכנה או מאחדים את 2 הדוחות בעת עריכת הדוח השנתי לאותה שנה.

צילום ועריכה: Bpracti

קלסרי הנהלת חשבונות

יש לקבל את כל הקלסרים בגין שנת המעבר שיכללו את תיעוד הפנים וחוץ, דיווחי מע”מ, מס הכנסה, ביטוח לאומי, ניכויים וטפסי 101 במידה והלקוח מעסיק עובדים.

תיק קבע

יש לקבל את קלסר הקבע של הלקוח המכיל דוחות שנים קודמות, הצהרות הון ותכתובות עם המוסדות.

הפרשי מע”מ (יתכן גם בקבלת לקוח בתחילת שנה)

יש לבדוק שאין הפרשי מע”מ שנדחו לדיווחים הבאים. לעיתים כתוצאה מהחזרי מע”מ גבוהים נוטים רואי חשבון לדחות מע”מ תשומות לדיווחים הבאים ובשל כך יש לבדוק כי הדבר מופיע במאזן הבוחן או בוצע לכך רישום ידני אשר יש לקחת בחשבון בדיווח הבא שיעשה אצלכם.

ניכוי במקור

במידה ומדובר בשנה הראשונה לפתיחת התיק סביר שיש ללקוח ניכוי מס במקור ולכן יש לבדוק אם ישנם ניכויים במקור מלקוחות שטרם קוזזו מהמקדמות השוטפות.

שע”מ

בטרם ייקלט הייצוג שלכם או במידה ואתם עדיין לא מחוברים למערכת שע”מ רצוי לבקש מהרואה חשבון הקודם דוחות משע”מ (שאילתא 134 ושאילתא ESNA) המציג את מצב החשבון במס הכנסה ואת פירוט הדיווחים שבוצעו למע”מ עד אותו דיווח.

עובדים

במידה והלקוח החדש מעסיק עובדים, יש לקבל קובץ גיבוי מתוכנת השכר ולקלוט את הנתונים אצלכם או לחילופין לקבל את כל תלושי השכר שהופקו מתחילת השנה ולהזינם ידנית לתוכנה.

חשוב מאוד לזכור כי עובדי הלקוח נותרו אצל אותו מעסיק (הלקוח שלכם) ולכן חלה החובה שנתוני השכר מתחילת השנה ומשנים קודמות לרבות ותק, צבירת חופשה, מחלה וכדומה יוכנסו לתוכנה שלכם.

דוח שנתי

יש לקבל דוח שנתי לשנה קודמת לרבות טפסי פחת, הפסדים מועברים, נספח ג’, נספח ד’ וכל טופס שצורף לדוח השנתי של שנה קודמת.

ביצעתם הכל כמו שצריך?

מזל טוב על הלקוח החדש וקדימה ללקוח הבא! 🥳

Subscribe

to our newsletter

בואו נשמור על קשר!

אנחנו ממש לא מתכוונים להטריד אותך,

נשלח לך למייל רק את מה שחשוב שתקרא.

בהצטרפותך הנך מאשר כי אתה מסכים למדיניות הפרטיות שלנו

חייבים לקרוא .

נכתב על ידי מערכת Bpracti

שמור לאיזור האישי

מערכת Ι Bpracti עודכן בתאריך 10 בינואר 2023

נכתב על ידי מערכת Bpracti

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים שמגיעים לידינו. אם זיהיתם צילום בו אתם בעלי זכויות יוצרים, אתם רשאים לפנות אלינו ולבקש לחדול משימוש בו, באמצעות כתובת המייל – Info@Bpracti.co.il

אנחנו נלך איתך את כל הדרך יד ביד, אבל לא נוכל ללכת במקומך - מלא/י את הפרטים שלך וניצור איתך קשר ממש בקרוב!