Join to our

Comunnity

זה לא משנה אם אתם רואי חשבון עצמאים או שכירים, סטודנטים או מתמחים, חשבים או מנהלי כספים, הגיע הזמן להכיר ולהצטרף לקהילה היחידה בישראל שתבנה איתכם קריירה לאורך כל הדרך 😍

Practical Tutorials

מעבר מעוסק פטור למורשה –

אל תרדמו בשמירה!

פורסם בתאריך 20 באוגוסט 2016 Ι עודכן לאחרונה בתאריך 15 בפברואר 2020

צילום: Bpracti

נכתב על ידי מערכת Bpracti

העסק בצמיחה, מספר הלקוחות גדל, השמש זורחת והחיים יפים והנה הגיע הרגע שבו צריך לעבור למגרש של הגדולים 💪 שינוי מעוסק פטור לעוסק מורשה מצריך ידע מקצועי וביצוע נכון ומדויק. איך עושים את זה? במאמר הבא.

הסיבה העיקרית למעבר מעוסק פטור למורשה נובעת בעיקר מגידול בהכנסות העסק עד לכדי הגעה לתקרת ההכנסות של עוסק פטור שהינה 100,491 ₪ (נכון לשנת 2020 ולפי אתר רשות המיסים).

יכולות להיות עוד סיבות נוספות לביצוע המעבר כגון:

רכישת נכס עסקי או סחורה שעל הפרק

דרישה מלקוח מהותי המעוניין לעבוד מול עוסק מורשה

שיקולי תדמית

התאגדות כחברה מתוך כוונה לגיוס הון או משיקולי חשיפה בכניסה לשוק חדש

ועוד…

כרואי החשבון של לקוח שהינו עוסק פטור, עלינו לבצע מעקב שוטף אחר גובה הכנסותיו על מנת להיות עם יד על הדופק כאשר העסק קרוב לעבור את תקרת הפטור כאמור.

מצב זה, שבו יש שליטה על הנתונים, אפשרי רק כשרו”ח, או מי מטעמו, הוא זה שמבצע את הנהלת החשבונות והלקוח בעצם מביא את החומר בשוטף (פעם בחודשיים).

בפרקטיקה, לא מעט עוסקים פטורים מנסים לחסוך את שכר הטרחה השוטף בעבור הנהלת החשבונות ולכן מבצעים בעצמם את הנהלת החשבונות הנדרשת מהם. כלומר מנהלים פנקס קבלות או ספר פדיון יומי, תיק תיעוד חוץ (הוצאות), לעיתים גם ספר תקבולים תשלומים. אבל, אם לומר את האמת חלקם הגדול לא עושה דבר מלבד לשמור את כל המסמכים בקופסת נעליים ( אל תגלו 🤫 ).

לכל שבת יש מוצאי שבת

אממה, סוף השנה מגיע וצריך להגיש דוח שנתי.

הם יוציאו את קופסת הנעליים ויגישו את כל התכולה לרו”ח לצורך הכנת הדוח השנתי כך שבחלק מהמקרים זו תהיה הפעם הראשונה שבה אנחנו, רואי החשבון, נפגשים עם החומר.

במקרה כזה סביר להניח שהלקוח ישכור את שירותינו רק לצורך הגשת הדוח השנתי ואת הנהלת החשבונות יעשה בעצמו.

לכן, יש להנחות את הלקוח לבצע את המעקב השוטף אחר הכנסותיו.

במידה וצפוי לעבור את התקרה נבקש שיעדכן על מנת שנוכל לבצע עבורו את המעבר מעוסק פטור לעוסק מורשה.

יש גם כאלה שמסתדרים בלעדינו – אלו שיש להם עודף זמן, מוותרים גם על שכר הטרחה של הדוח השנתי (כלומר אין להם רו”ח כלל) ומגיעים למס הכנסה לצורך הכנת הדוח השנתי.

שם נמצאים חבר’ה צעירים מטעם רשות המיסים המסייעים בהכנת הדוח השנתי.

ממש לישון עם האויב…

סתם סתם, ״מס הכנסה הוא בשבילנו״ 😉

מעבר מעוסק פטור למורשה במהלך השנה

אז הגיע הרגע והלקוח כבר עומד על הכנסות של 99,000 ₪ וממש אוטוטו זה קורה.

חשוב לציין: מאותו רגע עד שינוי הסיווג יש להנחות את הלקוח לא לבצע עסקאות ולא להוציא קבלות עד אישור שינוי הסיווג לעוסק מורשה.

עניין של יום בד”כ עד שזה מבוצע.

אז איך אנו כרואי חשבון מבצעים שינוי מעוסק פטור למורשה במהירות ומקצועיות:

צילום ועריכה: Bpracti

מה הלאה?

החל מאותו רגע יש ליידע את הלקוח כי יהיה עליו להחליף את פנקס הקבלות שלו בפנקס חשבונית מס/קבלה.

מרגע זה יצטרך לשלם מע”מ עסקאות על הכנסותיו ובמקביל יוכל לנכות מע”מ תשומות בגין הוצאותיו.

חשוב להדגיש כי חבות המע”מ חלה מאותה נקודה ולא רטרואקטיבית.

לדוגמא:

נניח ובמהלך חודש יולי העוסק הגיע לסך הכנסות של 99,000 ₪ והוחלט לבצע מעבר מעוסק פטור למורשה ולכן מאותו רגע קיימת חובת דיווח למע”מ.

במצב זה, בדיווח מע”מ לחודשים יולי-אוגוסט יהיה עלינו, רואי החשבון, לדווח בשדה העסקאות הפטורות את סך ההכנסות הפטורות שהיו עד יום המעבר, קרי 99,000 ש״ח.

בנוסף, מומלץ לנהל כרטיס נפרד בהנהלת החשבונות עבור ההכנסות החייבות על מנת ששובר המע”מ לדוגמא שנפיק מתוכנת הנהלת החשבונות יצא בצורה מדויקת.

נרדמתם בשמירה? זה מה שהולך לקרות

אז מה קורה אם השינוי לא בוצע בזמן והעוסק או רואה החשבון שלו לא שמו לב שההכנסות עברו את התקרה והגיעו נניח ל- 150,000 ש”ח?

ישנם שני היבטים שיש לשים לב אליהם:

1. מע״מ עסקאות

במקרה זה יש לשנות את הסיווג מעוסק פטור לעוסק מורשה ולשלם את מע״מ העסקאות על חלק ההכנסות שמעל התקרה.

כלומר על העוסק לשלם את מע״מ העסקאות מכיסו.

המסקנה היא שאם העוסק היה שם לב לכך בזמן יכול היה לחייב את לקוחותיו גם על תוספת המע”מ וכך להימנע מלשלם זאת מכיסו.

2. מע”מ תשומות

במצב נורמלי מרגע המעבר ניתן לנכות מע״מ תשומות.

מאחר והמעבר לא בוצע בזמן כל מע”מ התשומות בגין ההוצאות באותה תקופה שבין סך ההכנסות 100,491 ל-150,000 (יום המעבר בפועל) לא ינתנו לניכוי רטרואקטיבית.

במקרים חריגים בהם מעבר התקרה הינו שולי ויכול להיחשב כחד פעמי ניתן יהיה (באישור של מנהל מע”מ) להישאר עוסק פטור ולשלם ספציפית את המע”מ החייב שמעל התקרה.

מעבר לקראת סוף שנה? חכו רגע

נתקלתם במקרה של עוסק פטור הצופה להגיע לתקרת הפטור במהלך חודש דצמבר?

רצוי לדחות עסקאות לשנה הבאה כדי להמשיך להישאר תחת סיווג העוסק הפטור וליהנות מההטבות הפטור כל עוד הלקוח רוצה ומסכים לכך.

אז אם עליתם על זה בזמן תנו ללקוח בעיטה בישבן ושלחו אותו לחופש עד שנה הבאה 🙂

הפוך גוטה הפוך: מעבר מעוסק מורשה לפטור

רוצים להעביר לקוח מעוסק מורשה לעוסק פטור ?

ראשית יש לבדוק האם תחום העיסוק מתיר לנו לרשום את העסק כעוסק פטור.

לא כל תחום מקצוע יכול להירשם כעוסק פטור (גם כאשר מחזור העסקאות נמוך מתקרת העוס הפטור).

ניתן לראות את רשימת המקצועות שאינן מתאימות להוות כעוסק פטור בסעיף 13 לתקנות מס ערך מוסף (רישום).

במידה וכן, תוכלו לעשות זאת רק לאחר שנתיים בהם הוכחתם כי מחזור ההכנסות נמוך מתקרת עוסק פטור לפי השנה הקלנדרית.

לסיכום שמרו על קשר עם הלקוחות שלכם, במיוחד עם הקטנים שביניהם ותוכלו לחסוך להם לא מעט כסף ולעצמכם כאב ראש.

נכתב על ידי מערכת Bpracti

מאמר קודם

המדריך המלא לחיבור רו”ח מייצג לשע”מ

למאמר הבא

המדריך המלא לחיבור רו”ח מייצג לשע”מ

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים שמגיעים לידינו. אם זיהיתם צילום בו אתם בעלי זכויות יוצרים,

אתם רשאים לפנות אלינו ולבקש לחדול משימוש בו, באמצעות כתובת המייל – Info@Bpracti.co.il

Subscribe

to our newsletter

בואו נשמור על קשר!

אנחנו ממש לא מתכוונים להטריד אותך,

נשלח לך למייל רק את מה שחשוב שתקרא.

בהצטרפותך הנך מאשר כי אתה מסכים למדיניות הפרטיות שלנו

השימוש במידע המופיע באתר אינו מהווה תחליף לייעוץ מקצועי ספציפי המתחשב בנתונים ובצרכים המיוחדים של כל אדם, וכל שימוש או הסתמכות

על האמור בו היא באחריות המשתמש בלבד.

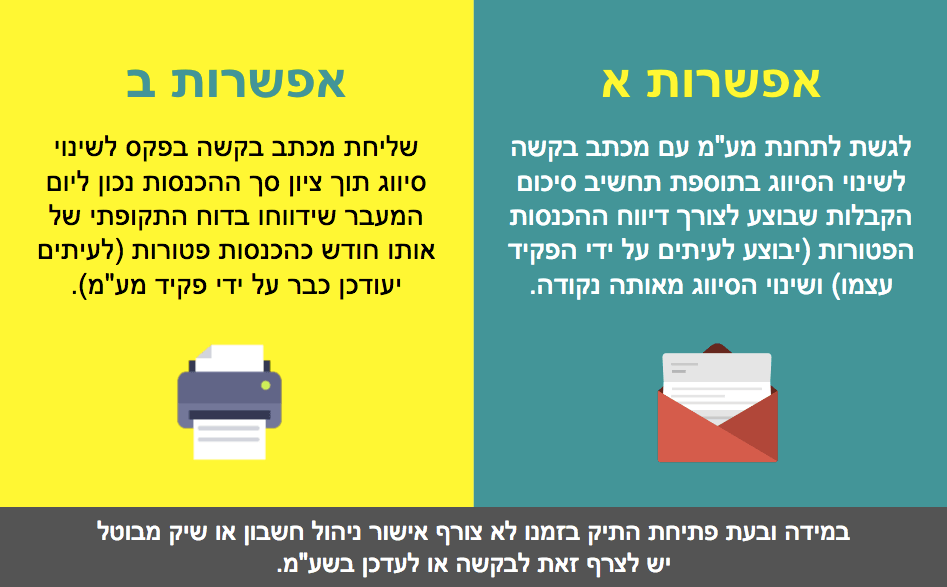

איך לדווח הצהרת עוסק פטור ללקוח במערכת שע”מ עד ה- 31 בינואר 2021?

מערכת Bpracti | פורסם בתאריך 10 בספטמבר 2021

איך לדווח הצהרת עוסק פטור ללקוח במערכת שע”מ עד ה- 31 בינואר 2021?

מערכת Bpracti | פורסם בתאריך 10 בספטמבר 2021

חייבים לקרוא .

מערכת Ι Bpracti עודכן בתאריך 10 בינואר 2023

Practical Tutorials

מעבר מעוסק פטור למורשה –

אל תרדמו בשמירה!

מערכת Bpracti | עודכן בתאריך 15 בפברואר 2020

צילום ועריכה: Bpracti

העסק בצמיחה, מספר הלקוחות גדל, השמש זורחת והחיים יפים והנה הגיע הרגע שבו צריך לעבור למגרש של הגדולים 💪 שינוי מעוסק פטור לעוסק מורשה מצריך ידע מקצועי וביצוע נכון ומדויק. איך עושים את זה? במאמר הבא.

הסיבה העיקרית למעבר מעוסק פטור למורשה נובעת בעיקר מגידול בהכנסות העסק עד לכדי הגעה לתקרת ההכנסות של עוסק פטור שהינה 100,491 ₪ (נכון לשנת 2020 ולפי אתר רשות המיסים).

יכולות להיות עוד סיבות נוספות לביצוע המעבר כגון:

רכישת נכס עסקי או סחורה שעל הפרק

דרישה מלקוח מהותי המעוניין לעבוד מול עוסק מורשה

שיקולי תדמית

התאגדות כחברה מתוך כוונה לגיוס הון או משיקולי חשיפה בכניסה לשוק חדש

ועוד…

כרואי החשבון של לקוח שהינו עוסק פטור, עלינו לבצע מעקב שוטף אחר גובה הכנסותיו על מנת להיות עם יד על הדופק כאשר העסק קרוב לעבור את תקרת הפטור כאמור.

מצב זה, שבו יש שליטה על הנתונים, אפשרי רק כשרו”ח, או מי מטעמו, הוא זה שמבצע את הנהלת החשבונות והלקוח בעצם מביא את החומר בשוטף (פעם בחודשיים).

בפרקטיקה, לא מעט עוסקים פטורים מנסים לחסוך את שכר הטרחה השוטף בעבור הנהלת החשבונות ולכן מבצעים בעצמם את הנהלת החשבונות הנדרשת מהם. כלומר מנהלים פנקס קבלות או ספר פדיון יומי, תיק תיעוד חוץ (הוצאות), לעיתים גם ספר תקבולים תשלומים. אבל, אם לומר את האמת חלקם הגדול לא עושה דבר מלבד לשמור את כל המסמכים בקופסת נעליים ( אל תגלו 🤫 ).

לכל שבת יש מוצאי שבת

אממה, סוף השנה מגיע וצריך להגיש דוח שנתי.

הם יוציאו את קופסת הנעליים ויגישו את כל התכולה לרו”ח לצורך הכנת הדוח השנתי כך שבחלק מהמקרים זו תהיה הפעם הראשונה שבה אנחנו, רואי החשבון, נפגשים עם החומר.

במקרה כזה סביר להניח שהלקוח ישכור את שירותינו רק לצורך הגשת הדוח השנתי ואת הנהלת החשבונות יעשה בעצמו.

לכן, יש להנחות את הלקוח לבצע את המעקב השוטף אחר הכנסותיו.

במידה וצפוי לעבור את התקרה נבקש שיעדכן על מנת שנוכל לבצע עבורו את המעבר מעוסק פטור לעוסק מורשה.

יש גם כאלה שמסתדרים בלעדינו – אלו שיש להם עודף זמן, מוותרים גם על שכר הטרחה של הדוח השנתי (כלומר אין להם רו”ח כלל) ומגיעים למס הכנסה לצורך הכנת הדוח השנתי.

שם נמצאים חבר’ה צעירים מטעם רשות המיסים המסייעים בהכנת הדוח השנתי.

ממש לישון עם האויב…

סתם סתם, ״מס הכנסה הוא בשבילנו״ 😉

מעבר מעוסק פטור למורשה במהלך השנה

אז הגיע הרגע והלקוח כבר עומד על הכנסות של 99,000 ₪ וממש אוטוטו זה קורה.

חשוב לציין: מאותו רגע עד שינוי הסיווג יש להנחות את הלקוח לא לבצע עסקאות ולא להוציא קבלות עד אישור שינוי הסיווג לעוסק מורשה.

עניין של יום בד”כ עד שזה מבוצע.

אז איך אנו כרואי חשבון מבצעים שינוי מעוסק פטור למורשה במהירות ומקצועיות:

צילום ועריכה: Bpracti

מה הלאה?

החל מאותו רגע יש ליידע את הלקוח כי יהיה עליו להחליף את פנקס הקבלות שלו בפנקס חשבונית מס/קבלה.

מרגע זה יצטרך לשלם מע”מ עסקאות על הכנסותיו ובמקביל יוכל לנכות מע”מ תשומות בגין הוצאותיו.

חשוב להדגיש כי חבות המע”מ חלה מאותה נקודה ולא רטרואקטיבית.

לדוגמא:

נניח ובמהלך חודש יולי העוסק הגיע לסך הכנסות של 99,000 ₪ והוחלט לבצע מעבר מעוסק פטור למורשה ולכן מאותו רגע קיימת חובת דיווח למע”מ.

במצב זה, בדיווח מע”מ לחודשים יולי-אוגוסט יהיה עלינו, רואי החשבון, לדווח בשדה העסקאות הפטורות את סך ההכנסות הפטורות שהיו עד יום המעבר, קרי 99,000 ש״ח.

בנוסף, מומלץ לנהל כרטיס נפרד בהנהלת החשבונות עבור ההכנסות החייבות על מנת ששובר המע”מ לדוגמא שנפיק מתוכנת הנהלת החשבונות יצא בצורה מדויקת.

נרדמתם בשמירה? זה מה שהולך לקרות

אז מה קורה אם השינוי לא בוצע בזמן והעוסק או רואה החשבון שלו לא שמו לב שההכנסות עברו את התקרה והגיעו נניח ל- 150,000 ש”ח?

ישנם שני היבטים שיש לשים לב אליהם:

1. מע״מ עסקאות

במקרה זה יש לשנות את הסיווג מעוסק פטור לעוסק מורשה ולשלם את מע״מ העסקאות על חלק ההכנסות שמעל התקרה.

כלומר על העוסק לשלם את מע״מ העסקאות מכיסו.

המסקנה היא שאם העוסק היה שם לב לכך בזמן יכול היה לחייב את לקוחותיו גם על תוספת המע”מ וכך להימנע מלשלם זאת מכיסו.

2. מע”מ תשומות

במצב נורמלי מרגע המעבר ניתן לנכות מע״מ תשומות.

מאחר והמעבר לא בוצע בזמן כל מע”מ התשומות בגין ההוצאות באותה תקופה שבין סך ההכנסות 100,491 ל-150,000 (יום המעבר בפועל) לא ינתנו לניכוי רטרואקטיבית.

במקרים חריגים בהם מעבר התקרה הינו שולי ויכול להיחשב כחד פעמי ניתן יהיה (באישור של מנהל מע”מ) להישאר עוסק פטור ולשלם ספציפית את המע”מ החייב שמעל התקרה.

מעבר לקראת סוף שנה? חכו רגע

נתקלתם במקרה של עוסק פטור הצופה להגיע לתקרת הפטור במהלך חודש דצמבר?

רצוי לדחות עסקאות לשנה הבאה כדי להמשיך להישאר תחת סיווג העוסק הפטור וליהנות מההטבות הפטור כל עוד הלקוח רוצה ומסכים לכך.

אז אם עליתם על זה בזמן תנו ללקוח בעיטה בישבן ושלחו אותו לחופש עד שנה הבאה 🙂

הפוך גוטה הפוך: מעבר מעוסק מורשה לפטור

רוצים להעביר לקוח מעוסק מורשה לעוסק פטור ?

ראשית יש לבדוק האם תחום העיסוק מתיר לנו לרשום את העסק כעוסק פטור.

לא כל תחום מקצוע יכול להירשם כעוסק פטור (גם כאשר מחזור העסקאות נמוך מתקרת העוס הפטור).

ניתן לראות את רשימת המקצועות שאינן מתאימות להוות כעוסק פטור בסעיף 13 לתקנות מס ערך מוסף (רישום).

במידה וכן, תוכלו לעשות זאת רק לאחר שנתיים בהם הוכחתם כי מחזור ההכנסות נמוך מתקרת עוסק פטור לפי השנה הקלנדרית.

לסיכום שמרו על קשר עם הלקוחות שלכם, במיוחד עם הקטנים שביניהם ותוכלו לחסוך להם לא מעט כסף ולעצמכם כאב ראש.

Subscribe

to our newsletter

בואו נשמור על קשר!

אנחנו ממש לא מתכוונים להטריד אותך,

נשלח לך למייל רק את מה שחשוב שתקרא.

בהצטרפותך הנך מאשר כי אתה מסכים למדיניות הפרטיות שלנו

חייבים לקרוא .

נכתב על ידי מערכת Bpracti

שמור לאיזור האישי

מערכת Ι Bpracti עודכן בתאריך 10 בינואר 2023

נכתב על ידי מערכת Bpracti

אנו מכבדים זכויות יוצרים ועושים מאמץ לאתר את בעלי הזכויות בצילומים שמגיעים לידינו. אם זיהיתם צילום בו אתם בעלי זכויות יוצרים, אתם רשאים לפנות אלינו ולבקש לחדול משימוש בו, באמצעות כתובת המייל – Info@Bpracti.co.il

אנחנו נלך איתך את כל הדרך יד ביד, אבל לא נוכל ללכת במקומך - מלא/י את הפרטים שלך וניצור איתך קשר ממש בקרוב!